Попытка заставить упрощенцев пополнять бюджет Пенсионного фонда предпринимается уже не в первый раз. Но даже народные депутаты Украины понимают, что нельзя принимать такое решение в период экономической нестабильности, поэтому и не проголосовали за включение в повестку дня работы сессии Верховной Рады соответствующего законопроекта. Но Кабмин это не остановило - 14 апреля он принял свое постановление.

Для правительства не стало показательным, что даже крупные предприятия не могут в полном объеме уплачивать взносы в Пенсионный фонд и своих работников они переводят на неполный рабочий день (неполную рабочую неделю). Что тогда говорить о представителях малого бизнеса - доходы были небольшими, а стали еще меньше.

Сколько платить?

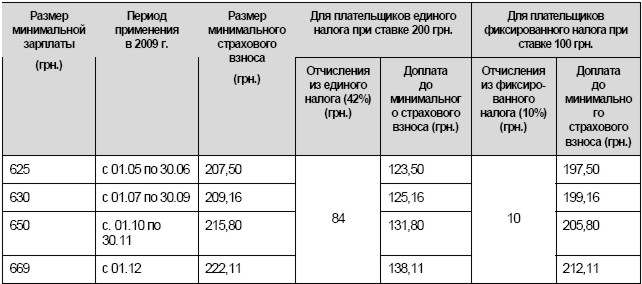

Рассмотрим, сколько придется доплачивать в Пенсионный фонд предпринимателям, решившим подчиниться требованиям постановления КМУ от 14.04.2009 г. № 366 (далее Постановление № 366). Доплачивать необходимо разность между минимальным страховым взносом и отчислением из состава единого (фиксированного) налога. Минимальный страховой взнос зависит от размера минимальной заработной платы. Если для плательщиков единого налога по максимальной ставке эта доплата в месяц составит чуть больше 50% ставки единого налога, то для предпринимателей, уплачивающих фиксированный налог по максимальной ставке, это еще две таких ставки, а то и более. Покажем это на цифрах.

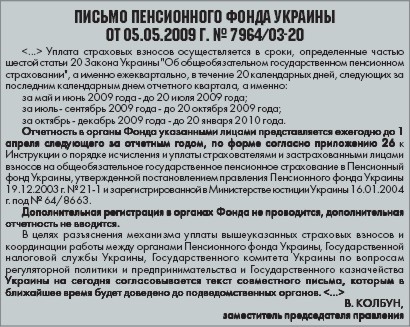

Таким образом, предпринимателю единщику всего до конца года придется доплатить: 123,50 грн. х 2 + 125,16 грн. х 3 + 131,80 грн. х 2 + 138,11 грн. = 1 024,19 грн. А предпринимателю, уплачивающему фиксированный налог, необходимо доплачивать и того больше: 197,50 грн. х 2 + 199,16 грн. х 3 + 205,80 грн. х 2 + 212,11 грн. = 1 616,19 грн. Этот расчет приведен для предпринимателей, уплачивающих максимальную ставку единого (фиксированного) налога, а что говорить о тех, у кого она значительно меньше? Постановление де-юре действует. Давать разъяснения по вопросу его применения правительство поручило Пенсионному фонду. Такое разъяснение представлено в письме ПФУ от 05.05.2009 г. № 7964/0320.

А если не платить!

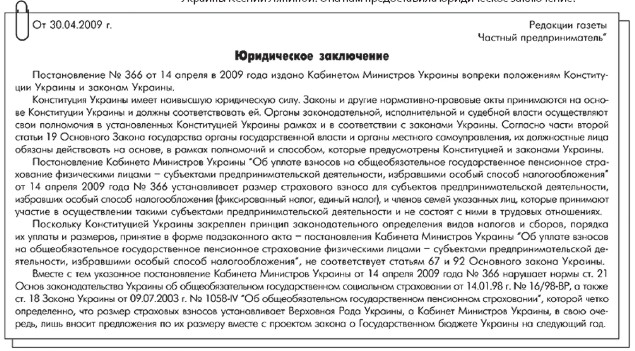

Если нет порядка уплаты взносов, то, может быть, можно не платить? Что думают по этому поводу юристы? В рамках действующего законодательства за неуплату взносов Пенсионный фонд имеет право направить предпринимателю требование об уплате взносов, которое можно обжаловать в 10 дневный срок либо в вышестоящий орган, либо в административный суд. Понятно, что в вышестоящий орган жаловаться бесполезно значит, сразу в суд. На время рассмотрения дела в суде исполнение требования будет приостановлено. В судебном иске предприниматель должен ссылаться на нормы Указа Президента Украины "Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства" в редакции Указа Президента Украины от 28.06.99 г. № 746/99 или Декрета КМУ от 26.12.92 г. № 1392 "О подоходном налоге с граждан" (в зависимости от избранной системы налогообложения), в которых указано, что предприниматели, избравшие данную систему налогообложения, освобождаются от уплаты отдельных налогов и сборов, в числе которых есть и сборы в Пенсионный фонд (так ранее назывались взносы). Единый или фиксированный налог уплачивается своевременно и в полном объеме. А также ссылаться на нормы ст. 67 Конституции Украины, которая гласит: "каждый обязан уплачивать налоги и сборы в порядке и размерах, установленных законом". Ни порядок, ни размер взносов, который требует уплатить Пенсионный фонд, законом не установлен. Что касается Постановления № 366, то это подзаконный акт, а не закон. При этом в полномочия КМУ не входит изменять размеры и порядок уплаты налогов и сборов, установленных законом. Следовательно, легитимность данного Постановления вызывает сомнение. Нормами Закона Украины от 09.07.2003 г. № 1058-IV "Об общеобязательном государственном пенсионном страховании" (далее Закон № 1058) также для упрощенцев не предусмотрен такой порядок уплаты взносов. Следовательно, требование Пенсионного фонда погасить предпринимателем задолженность по уплате взносов, начисленных на основании Постановления № 366, незаконно. В рамках действующего законодательства, а именно ч. 3 и 4 ст. 9 Кодекса административного судопроизводства Украины, суд должен принять решение по удовлетворению иска предпринимателя, потому что ч.3 ст. 9 гласит: "суд применяет другие нормативно-правовые акты, принятые соответствующими органами, на основании, в рамках полномочий и способом, предусмотренным Конституцией и законами Украины", а ч. 4 этой же статьи: "В случае несоответствия нормативно-правового акта Конституции Украины, закону Украины, международному договору, согласие на обязательность которого дана Верховной Радой Украины, или другому правовому акту суд применяет правовой акт, имеющий высшую юридическую силу". Именно Закон № 1058, а не Постановление № 366 имеет высшую юридическую силу. Принимая Постановление № 366, КМУ превысил свои полномочия. С вопросом о том, насколько законно такое решение, редакция газеты обратилась к народному депутатуУкраины Ксении Ляпиной. Она нам предоставила юридическое заключение.

Мнения небезразличных и заинтересованных

Мы попросили К. Ляпину прокомментировать введение обязательной уплаты пенсионных взносов для упрощенцев. Народный депутат Украины Ксения Ляпина: - Миф, который повторяют премьер-министр и ее соратники заключается в том, что предприниматели платят меньше взносов в Пенсионный фонд, чем бюджетники - врачи, учителя или другие. Но обратимся к простой арифметике. Сколько на самом деле платит данная категория налогоплательщиков? Два процента. Начисления же на их заработную плату в размере 33,2% платит бюджет. А кто наполняет этот бюджет? Субъекты хозяйствования, среди которых немало предпринимателей. Таким образом, предприниматели уплачивают пенсионные взносы и за своих наемных работников, и за бюджетников. За себя они также уплачивают взносы в составе единого налога. Да, за себя они, как работодатели, платят меньше, чем хотелось бы государству. Но это значительно больше, чем 2% от дохода бюджетников. А должны ли они вообще платить эти взносы как работодатели? Проведем аналогию между собственником предприятия и предпринимателем. Собственник предприятия, вложив свой капитал, получает дивиденды, скоторых он ни копейки не уплачивает в Пенсионный фонд. И это естественно ведь это доходы от вложенного капитала. Предприниматель находится на грани между собственником и работодателем по отношению к себе, поскольку он вкладывает свой капитал в свой бизнес и получает с него те-же дивиденды, но в отличие от собственника предприятия вынужден непосредственно участвовать в процессе зарабатывания денег. Как работник он уплачивает взносы в Пенсионный фонд. Но должен ли он уплачивать пенсионные взносы с полученного дохода как собственник вопрос философский. Принятие настоящего постановления КМУ вместо соответствующего закона является незаконным. Кроме того, принятие этого документа не принесет в бюджет Пенсионного фонда ожидаемых 1,9 млрд грн. поступлений. Одна часть предпринимателей в ближайшее время перейдет на общую систему налогообложения и вряд ли будет показывать доход. Другая просто подаст документы на закрытие и тем самым пополнит ряды безработных вместе со своими наемными работниками. Движение "За Украину", созданное группой народных депутатов Украины в ближайшее время планирует: организовать сбор подписей по всей Украине за отмену этого постановления и принятие закона Украины о введении моратория на введение новых налогов и сборов и проведение проверок*; - организовать массовое обращение предпринимателей с исками в административные суды по поводу отмены Постановления № 366 и разработать для этого типовую форму иска; - подготовить проект постановления Верховной Рады о том, что введение уплаты пенсионных взносов постановлением КМУ является недействительным, уплата взносов осуществляется в порядке и способом, которые установлены Законом № 1058. Вместе с тем существуют и другиеточки зрения по данному вопросу. Вот что ответила на вопросы нашего корреспондента Оксана Продан,председатель Совета предпринимателей при КМУ: - Я хотела бы вернуться к истории пенсионного вопроса. В 1998 году, вовремя принятия Указа, минимальная заработная плата составляла 55 грн. и отчисления с единого налога в Пенсионный фонд обеспечивали пенсионный стаж предпринимателям**. При такой минимальной заработной плате предприниматели отчисляли в Пенсионный фонд от 8 до 84 грн. И те из них, кто уплачивал единый или фиксированный налог меньше 18 грн. в месяц (минимальный размер пенсионного взноса для страхового стажа тогда), уже с того времени не имеют пенсионного стажа. Ведь в соответствии со статьей 4 Закона № 1058 пенсионный стаж зависит от размера ежемесячных минимальных платежей в Пенсионный фонд, которые должны быть не меньше, чем начисления на минимальную заработную плату. С увеличением минимальной заработной платы размер необходимых платежей в Пенсионный фонд вырос, но отчисления с единого и фиксированного налогов не изменились. С 1 апреля 2005 года минимальная зарплата составляла 290 грн. в месяц. И с этого времени ни один предприниматель, работающий на упрощенной системе налогообложения, не обеспечивает себе пенсионное страхование. Но никто об этом не говорил. Люди узнавали об этом уже после достижения пенсионного возраста, когда годы тяжелой работы в сфере предпринимательства не учитывались в стаже при расчете пенсии. Точно так же не учитываются эти годы и сегодня, если дополнительно не перечисляются взносы в Пенсионный фонд. Поэтому предпринимателям нужно объективно оценить ситуацию: с 1999 года минимальная зарплата и, соответственно, минимальные платежи на пенсионное страхование выросли почти в 10 раз. Все права всегда сопровождаются обязанностями. Предприниматели лучше других понимают, что для того, чтобы чтото получить, необходимо вначале что-то вложить. Для реализации права на пенсию нужно сегодня перечислять взносы в Пенсионный фонд. Для обеспечения прав всех предпринимателей, которые не нуждаются в пенсионном стаже (пенсионеров, инвалидов, наемных работников), сейчас готовится распоряжение правительства. Предполагается, что предприниматели будут уплачивать взносы отдельным платежом на специальный единый счет. Предприниматели, которые являются пенсионерами или инвалидами, будут освобождены от дополнительной уплаты взносов. Также от дополнительных отчислений в Пенсионный фонд будут освобождены предприниматели, которые одновременно сами являются наемными работниками. Я принимаю участие в подготовке проекта такого решения, которое максимально учтет интересы всех предпринимателей. Постановление № 366 лишь первый шаг, мы готовим проект решения правительства, которым будет определен максимально простой механизм перечисления взносов. Большая часть предпринимателей не видит проблем в перечислении взносов в Пенсионный фонд, если этоне приведет к дополнительным отчетами проверкам. В готовящемся распоряжении будет предусмотрена специальная система проверок предпринимателей, уплачивающих обязательные пенсионные взносы. Пенсионный фонд будет готовить ежегодный акт сверки, который будет направляться предпринимателям. Если же сегодня доплата в Пенсионный фонд для предпринимателя существенна, то ему тем более необходимо обеспечить свой пенсионный стаж. Кроме того, все мы понимаем, что предприниматели живут в этой стране не одни, вокруг нас есть и другие люди. Поэтому для нас важно, что бы несмотря на уменьшение платежей в Пенсионный фонд от крупного бизнеса, наши пенсионеры получали сегодня пенсии. (Почему же и эту проблему необходимо решать за счет малого бизнеса, который обеспечивает работой не только себя, но и целую армию бывших безработных? Ред.) В будущем и мы сможем их получать если будем иметь пенсионный стаж. Редакция пыталась выяснить, что думают по этому поводу в Пенсионном фонде. Заместитель начальника Главногоуправления Пенсионного фонда в Днепропетровской области Елена Дыбченко на прессконференции сказала, что Постановление № 366 дает предпринимателям право доплачивать дополнительно сумму до минимального страхового взноса. На вопрос журналиста нашей газеты о том, право это или обязанность, выступающая ответила: "И право, и обязанность". На следующий вопрос, что будет стеми предпринимателями, которые откажутся платить эти взносы, Елена Дыбченко ответила следующее: "В таких случаях Пенсионный фонд имеет право взимать эти деньги через суд, также будет применяться административное взыскание". Кроме того, она сообщила, что предприниматели пенсионные взносы " могут платить ежемесячно или ежеквартально".